Los créditos de liquidez con garantía hipotecaria son un tipo de préstamo en el que tu casa o departamento funge como respaldo de la deuda. Este crédito brinda muchas ventajas, pues al haber un inmueble de por medio, el préstamo se considera menos riesgoso y es posible obtener mejores condiciones crediticias.

Si bien en estos préstamos el inmueble sirve como garantía, no deja de ser importante la comprobación de ingresos y la situación en Buró de Crédito. Gracias a estos factores, las instituciones financieras pueden identificar la capacidad de pago de la persona que solicita el préstamo, así como su comportamiento crediticio.

Existen dos tipos de préstamos con garantía hipotecaria: los bancarios y no bancarios. A continuación te hablamos un poco sobre ellos.

Conoce más: ¿Qué es un préstamo con garantía hipotecaria?

1. Crédito con garantía hipotecaria bancario

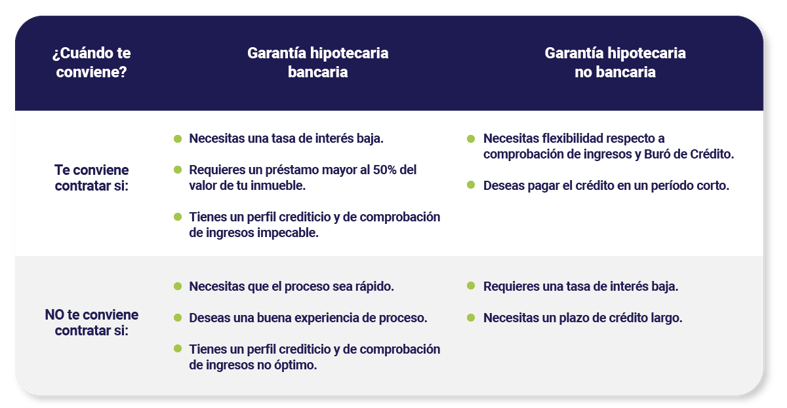

Este tipo de préstamo con garantía hipotecaria tiene dos ventajas: tasas bajas y montos mayores al 50% del valor del inmueble. Desafortunadamente, puedes encontrarte con un trámite lento y no serás candidato si tu perfil crediticio no es perfecto o no puedes comprobar tus ingresos adecuadamente. Además, sólo puedes acceder a este préstamo si cuentas con un inmueble a tu nombre para dejar en garantía.

2. Crédito con garantía hipotecaria no bancario

Un crédito con garantía hipotecaria no bancario ofrece dos grandes beneficios: puedes obtener mayor flexibilidad en cuanto a tu situación en Buró de Crédito y comprobación de ingresos —bajo ciertas condiciones—. Debes considerar que las tasas en un crédito de liquidez no bancario pueden ser más elevadas que las de liquidez bancario. Además, sus períodos de pago suelen ser cortos, situación que no te favorece si necesitas mucho tiempo para pagar.

Conoce más: Préstamo personal, crédito de nómina o liquidez, ¿qué te conviene más?

¿Cuál es mejor para ti?

Elegir el mejor crédito dependerá de tus necesidades personales, es decir, de qué es lo que más te interesa al momento de adquirir el préstamo, ya sea rapidez o flexibilidad en comprobación de ingresos y Buró de Crédito.

En esta tabla te explicamos con ejemplos cuándo elegir cada tipo de crédito.

* Consulta Términos y Condiciones

Dejar comentario