¿Alguna vez te has preocupado por aparecer en Buró de Crédito? Aunque muchas personas piensan que esto es sinónimo de un problema financiero, todos aquellos que hemos solicitado un préstamo o contratado un servicio —como televisión de paga o telefonía celular— tenemos un historial en Buró de Crédito.

La diferencia de tener un buen historial crediticio y uno malo radica en el cumplimiento de los pagos y en los atrasos. En estos casos, interviene tanto el número de compromisos como el score, es decir, la cantidad de préstamos o servicios que tienes contratados y la calificación otorgada por Buró de Crédito, que determina tu comportamiento como pagador.

Cuando una persona tiene muchos compromisos financieros, su capacidad de pago se reduce. Lo mismo ocurre con el score, calificación en la que influyen los atrasos en los pagos y el uso que se le da a los créditos —por ejemplo, si tienes tus cuentas a tope o si sabes manejar cada uno de los pagos—.

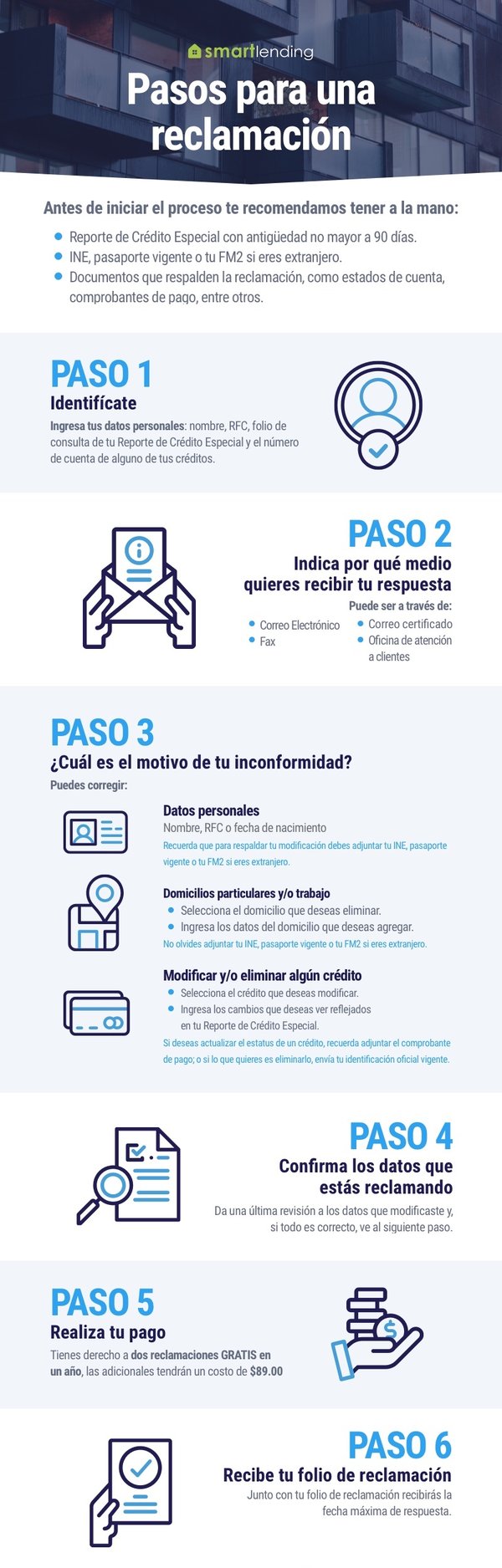

Reclamación en Buró de Crédito

Un problema muy común al solicitar una revisión de historial crediticio, ya sea de manera personal o al pedir un préstamo —procedimiento que realizan las entidades financieras para saber si eres candidato al crédito—, es que aparezcan créditos no solicitados, pagos mal reportados o consultas al historial no autorizadas.

Cuando esto ocurre, lo ideal es realizar una reclamación y esperar una resolución a tu favor. A través de este tipo de aclaraciones es posible cambiar datos personales, modificar tu domicilio o actualizar el estatus de un crédito.

¿Cómo funciona una reclamación en Buró de Crédito?

1. Buró de Crédito recibe tu reclamación y la envía al Otorgante de Crédito.

2. Mientras tu reclamación está en proceso, se incluye la leyenda “Registro Impugnado" en el crédito correspondiente.

3. La respuesta de tu reclamación debe llegar en un período máximo de 29 días naturales.

4. Si la respuesta del Otorgante no es satisfactoria, tienes derecho a incluir una Declarativa en tu reporte.

¿Qué hacer si la respuesta no es satisfactoria?

Si la respuesta del Otorgante de Crédito no es totalmente satisfactoria, tienes derecho a incluir en tu Reporte de Crédito Especial un texto de máximo 1,000 palabras con el motivo de tu inconformidad.

Recuerda que el servicio de Declarativa es totalmente gratuito. Sólo debes seguir los siguientes pasos:

- Llena la solicitud de Declarativa.

- Anexa a tu solicitud una copia de alguna identificación oficial: INE, pasaporte vigente y para extranjeros su FM2.

- Envía tu solicitud de Declarativa y tus documentos por los medios antes mencionados.

- Buró de Crédito incluirá tu Declarativa en el Reporte de Crédito Especial.

¡Pon en orden tu historial crediticio!

Tener un buen historial crediticio puede abrirte muchas puertas dentro del mundo financiero; desde obtener una tarjeta departamental, hasta ser candidato a un crédito hipotecario.

Si consideras que tienes un buen historial crediticio y quieres saber si eres candidato a un préstamo, te recomendamos visitarnos.

*Consulta términos y condiciones

Dejar comentario